住宅賃貸所得に対する税計算方法と所得税申告方法、

そして、絶世の蜂蜜のヒントをお知らせします。 💵

これまで2,000万ウォン以下の住宅賃貸収入金額については、所得税と健康保険料は課されませんでした。しかし、2019年の帰属分からは2,000万ウォン以下の住宅賃貸収入金額に対しても総合所得税が賦課されます。したがって、2020年5月1日から6月1日まで、総合所得税を申告/納付しなければなりません。

本講義は、住宅賃貸収入金額2,000万ウォン以下の住宅賃貸事業者が知るべき所得税算定方法課

所得税申告方法に対するものとして次に該当する者に非常に有益な講義です。

- 住宅賃貸収入金額が2,000万ウォン以下の住宅賃貸事業者

- 住宅賃貸収入金額が2,000万ウォン以下の場合として、電子申告で総合所得税を申告しようとする者

- 今後住宅賃貸事業を営むことを希望する者

- 住宅賃貸所得に対する健康保険料賦課可否について知りたい人

- 住宅賃貸所得課税により課される健康保険料を節約しようとする者

- その他住宅賃貸所得に対する所得税の算定及び届出方法について知りたい住宅賃貸事業者

講義を受講すれば、2,000万ウォン以下の住宅賃貸収入金額に対する総合所得税書面届及び電子届出が可能で、健康保険料を節約できる方法がわかります。

講義の構成順序

この講義は5つの講義テーマで構成されていますが、講義の構成手順は次のとおりです。

1.住宅賃貸所得課税

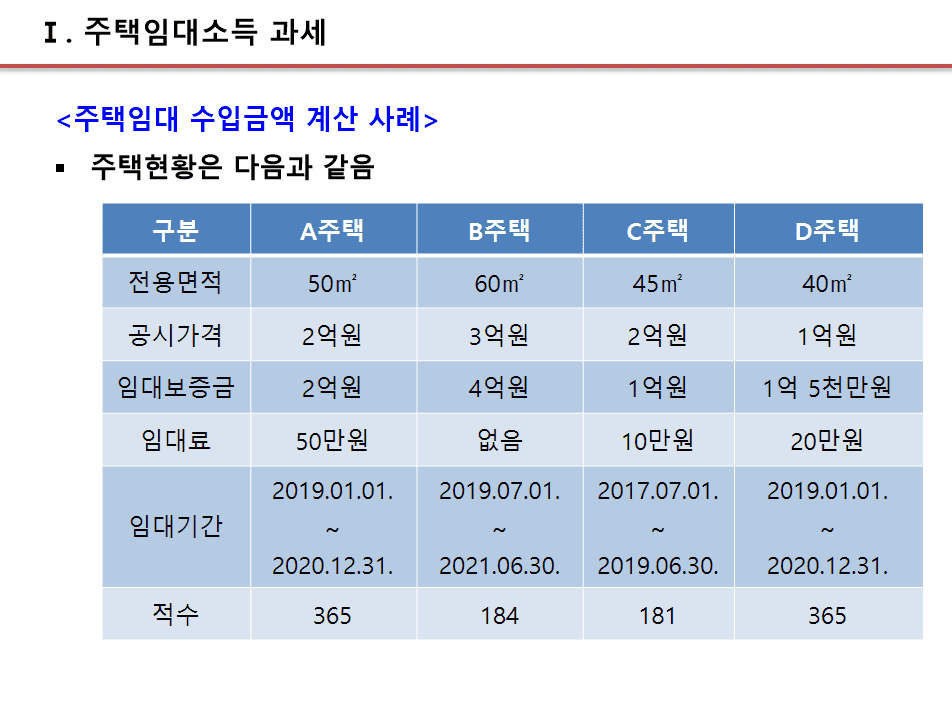

住宅賃貸収入金額に該当する賃貸料及び見積賃料の算定方法について説明します。

2.住宅賃貸による所得税の計算

住宅賃貸収入金額について、登録賃貸事業者と未登録賃貸事業者に分けて総合所得税を算定する方法について説明します。

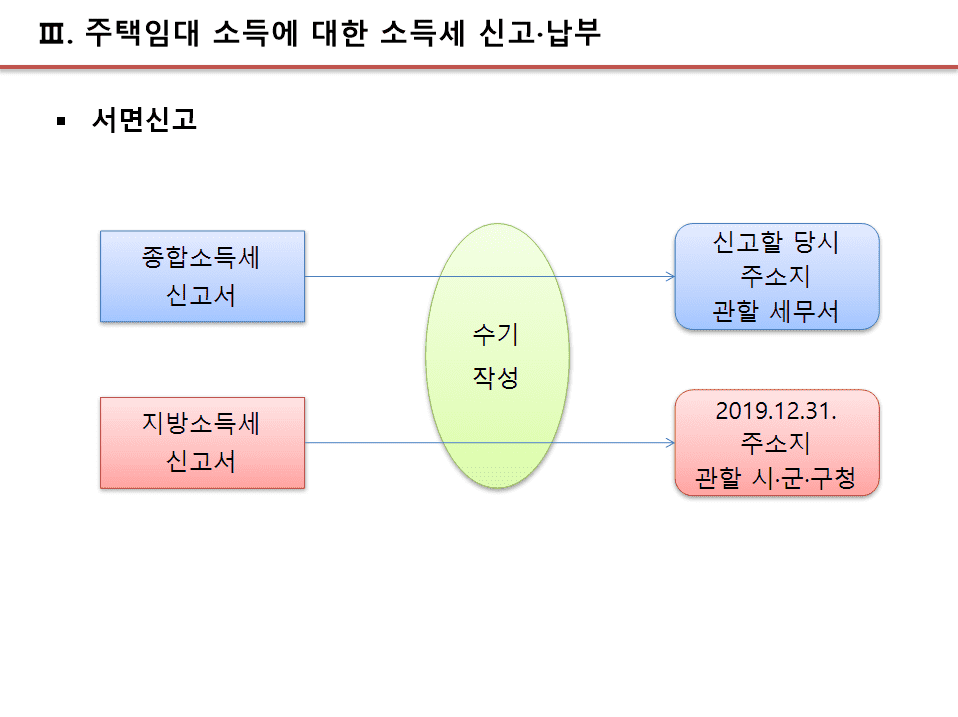

3. 所得税申告納付(書面申告)

総合所得税申告書様式を通じて2,000万ウォンに以下住宅賃貸収入金額に対する所得税申告方法について説明します。

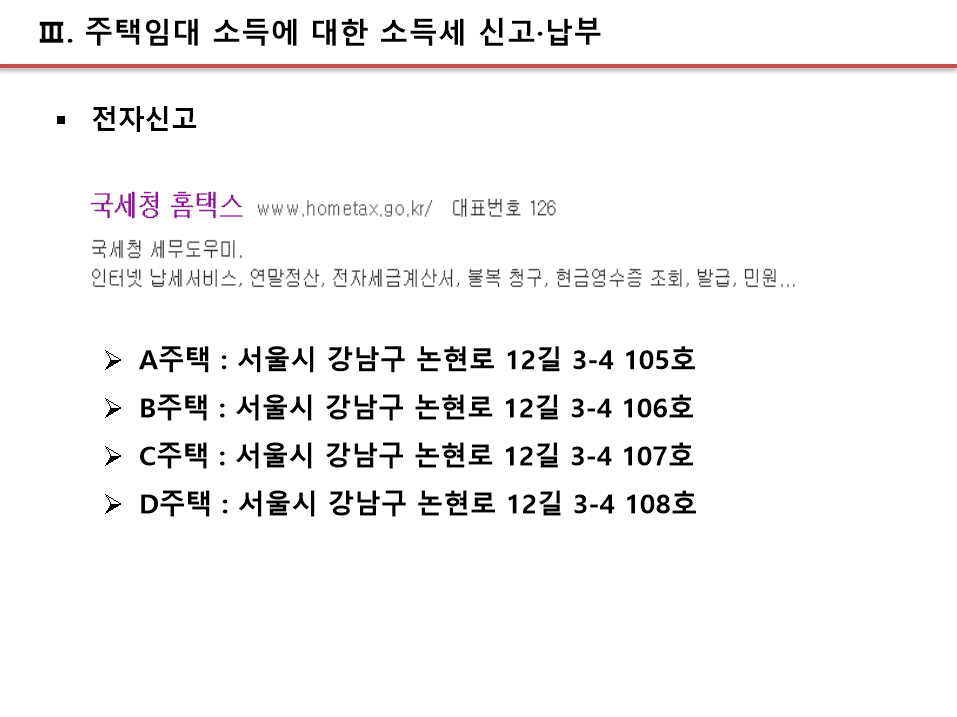

4. 所得税申告納付(電子申告)

国税庁ホームタックスで2,000万ウォン以下住宅賃貸収入金額について申告する方法について説明します。

5. 住宅賃貸所得健康保険料

住宅賃貸所得課税により、2020年11月から健康保険料がかかりますが、これらの健康保険料を少なく負担する方法について説明します。

![[営業管理アーカイブ] 営業現場 会計・税務エッセンス講義サムネイル](https://cdn.inflearn.com/public/files/courses/339308/cover/01k806s2vw8p0e55pws0yy5d5x?w=420)